นอกจากกลุ่มสายการบินต้นทุนต่ำจะเป็นดาวรุ่ง เวลานี้สายการบินเช่าเหมาลำ (Charter Carrier) กำลังเป็นอีกหนึ่งในธุรกิจน่าจับตา โดย Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ อีไอซี ได้คาดการณ์ตัวเลขว่า ธุรกิจนี้มียอด 50% ตั้งแต่ปี 2009 จนถึงปัจจุบัน

ในช่วง 2-3 ปีที่ผ่านมา อุตสาหกรรมการบินของไทยเติบโตอย่างรวดเร็วทั้งในแง่ของขนาดและการแข่งขันที่รุนแรง เนื่องจากความนิยมท่องเที่ยวทั้งภายในประเทศและต่างประเทศที่เติบโตขึ้นเป็นปัจจัยหลักที่ผลักดันรายได้ของอุตสาหรรมการบิน รวมถึงเป็นแรงจูงใจในการเข้ามาของผู้เล่นหน้าใหม่ เช่น Air Asia X NokScoot Thai Lion Air และThaiVietJet

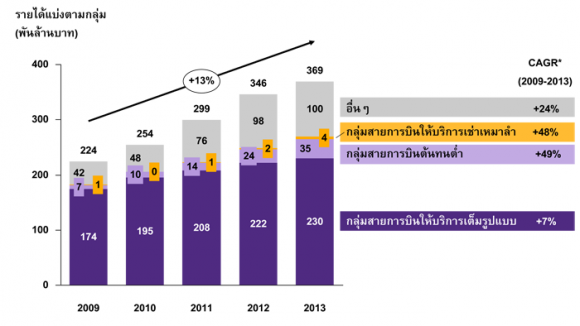

ทั้งนี้ ในปี 2013 รายได้ในอุตสาหกรรมการบินไทยสูงถึง 370,000 ล้านบาท และมีอัตราการเติบโตเฉลี่ยต่อปี (CAGR) ถึง 13% นับจากปี 2009 ถึงปี 2013 โดยผู้เล่นหลัก 4 รายหลัก ได้แก่ การบินไทย, Bangkok Airways, Nok Air และ AirAsia มีรายได้รวมกันมากกว่า 70% ของตลาดอุตสาหกรรมการบิน

ทั้งนี้ การบินไทย และ Bangkok Airways ดำเนินธุรกิจในลักษณะบริการแบบเต็มรูปแบบ (Full Service Carrier, FSC) ในขณะที่ Nok Air และ Air Asia นั้นประกอบธุรกิจการบินต้นทุนต่ำ ถึงแม้ว่าระหว่างปี 2009-2013 การประกอบธุรกิจทั้งสองแบบจะเติบไปด้วยกัน แต่ทว่ากลุ่มสายการบินต้นทุนต่ำ (LCC) มีอัตราการเติบโตสูงถึง 49% CAGR ในขณะที่กลุ่มสายการบินให้บริการเต็มรูปแบบ (FSC) กลับเติบโตเพียง 7% CAGR

อย่างไรก็ดี กลุ่มสายการบินที่มีการเติบโตไม่แพ้กับกลุ่มสายการบินต้นทุนต่ำ คือ กลุ่มการให้บริการการบินแบบเช่าเหมาลำที่เติบโตถึง 48% CAGR ในช่วงระยะเวลาเดียวกัน

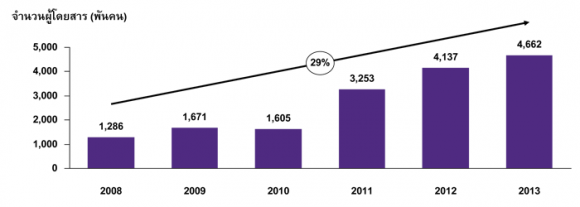

โดยในปี 2013 การท่าอากาศยานแห่งประเทศไทย (AOT) ได้มีการบันทึก สถิติผู้โดยสารที่ใช้บริการเครื่องบินเช่าเหมาลำสูงถึง 4.6 ล้านคน หรือเพิ่มขึ้น 3 ล้านคนจากปี 2009 และเพื่อตอบสนองต่อความต้องการในการท่องเที่ยวแบบครบวงจรที่เพิ่มขึ้นนี้ จึงเป็นโอกาสให้บริษัททัวร์ต่างๆ จับมือกับสายการบินแบบเช่าเหมาลำเพื่อนำเสนอแพ็กเกจทัวร์ที่รวมค่าเครื่องบินและห้องพักไว้ด้วยกัน ส่งผลให้สายการบินแบบเช่าเหมาลำได้ Load Factor ที่สูงขึ้น โดยใช้งบประมาณในการจำหน่ายตั๋วและค่าการตลาดที่น้อยกว่าสายการบินลักษณะอื่นๆ รวมทั้งยังขยายฐานลูกค้าให้กว้างขึ้นด้วย เนื่องจากผู้โดยสารสายการบินแบบเช่าเหมาลำมองว่าการซื้อแพ็กเกจประหยัดกว่าการแยกซื้อตั๋วโดยสารและที่พัก และยังสามารถจัดสรรเวลาในการเดินทางได้อย่างเต็มที่อีกด้วย

แม้ว่าการบริการสายการบินเช่าเหมาลำจะมีสถิติการเติบโตที่สูง แต่ผู้ประกอบการบางรายขยายบริการเข้าสู่การดำเนินธุรกิจแบบเส้นทางประจำ ในช่วงครึ่งหลังของปี 2014 โดยสายการบินเหล่านี้ได้มีการเพิ่มเส้นทางบินแบบประจำคู่ขนานไปกับการให้บริการแบบเช่าเหมาลำที่ทำอยู่ ปรากฏการณ์นี้คล้ายคลึงกับกรณีสายการบินเช่าเหมาลำในทวีปยุโรป ซึ่งได้เผชิญกับอุปสรรคจากการดำเนินธุรกิจเช่าเหมาลำที่ท้าทายมากขึ้นจากภาวะ Oversupply ในเส้นทางระยะสั้น และการแข่งขันที่รุนแรงจากสายการบินต้นทุนต่ำ

ข้อเสียเปรียบของธุรกิจการบินแบบเช่าเหมาลำ คือ การไม่มีแบรนด์หรือมีกลุ่มลูกค้าเป็นของตนเอง และสามารถถูกทดแทนได้อย่างง่ายดายหากคู่แข่งตั้งราคาตั๋วที่ถูกกว่า เครื่องบินที่ใหม่กว่า หรือแม้กระทั่งสายการบินต้นทุนต่ำที่เพิ่มเส้นทางการบินมาซ้อนทับกับเส้นทางที่สายการบินเช่าเหมาลำบินอยู่ ทำให้สายการบินแบบเช่าเหมาลำก้าวรุกเข้าสู่ธุรกิจแบบเส้นทางประจำควบคู่กัน เพื่อลดจุดอ่อนสร้างความมั่นคงเรื่องของรายได้

อย่างไรก็ตาม การก้าวเข้าสู่ธุรกิจแบบเส้นทางประจำย่อมมีค่าใช้จ่ายที่เพิ่มขึ้น เช่น ในปี 2009 สายการบิน PB Air ซึ่งดำเนินการแบบเส้นทางการบินแบบประจำทั้งภายในและระหว่างประเทศได้ประสบความล้มเหลวจากค่าดำเนินการที่สูง และจำต้องปิดตัวลงในที่สุด

สายการบินแบบเช่าเหมาลำ อาจต้องเลือกระหว่างอัตรากำไรที่สูงจากการให้บริการแบบเช่าเหมาลำ หรือรายได้ที่สม่ำเสมอจากการให้บริการแบบเส้นทางประจำ ซึ่งมีความเสี่ยงในด้าน Load Factor ที่จะลดลง มีค่าใช้จ่ายสูงขึ้นด้วย ยังมีเรื่องค่าใช้จ่ายในการจำหน่ายตั๋วและค่าการตลาด การสร้างแบรนด์เพื่อให้เป็นที่รู้จักซึ่งต้องใช้งบประมาณอย่างมหาศาล

อีไอซีจึงมองว่า มีปัจจัยสำคัญอยู่ 5 ปัจจัยที่จะทำให้สายการบินแบบเช่าเหมาลำผันตัวเข้าสู่การให้บริการเส้นทางประจำได้อย่างราบรื่น

1) รูปแบบการบริการที่มีความพิเศษ การเปิดเส้นทางการบินแบบประจำที่มี Niche หรือเส้นทางใหม่เป็นรายแรก สามารถทำให้สายการบินกลายเป็นผู้บุกเบิกและจับความต้องการจากลูกค้ากลุ่มใหม่ๆ ได้ สายการบินเช่าเหมาลำสามารถบุกเบิกเส้นทางใหม่ตามความต้องการของลูกค้าโดยที่ไม่ต้องแวะพักเพื่อต่อเครื่องบินที่กรุงเทพฯ ตัวอย่างสายการบินที่เริ่มให้บริการเส้นทางที่มี Niche ได้แก่ กานต์ แอร์ ซึ่งดำเนินธุรกิจแบบเช่าเหมาลำและมีฐานบินอยู่ที่จังหวัดเชียงใหม่ เปิดเส้นทางการบินประจำ เชียงใหม่-หัวหิน และ เชียงใหม่-อุบลราชธานี ซึ่งหากได้รับความนิยมจะทำให้สายการบินสร้างกำไรได้อย่างงดงามจากการแข่งขันที่ยังไม่สูงนัก

2) ประสบการณ์ของผู้โดยสาร การขยายบริการของสายการบินแบบเช่าเหมาลำสู่เที่ยวบินประจำนั้นสามารถใช้จุดแข็งด้านบริการที่มีความพิเศษ และการสร้างประสบการณ์เดินทางที่แปลกใหม่เป็นเอกลักษณ์เฉพาะได้อีกด้วย ซึ่งในปัจจุบันนี้ จุดมุ่งหมายของการเดินทางมีหลากหลายรูปแบบ ตั้งแต่จากการสันทนาการ การทำธุรกิจ จนถึงการจาริกแสวงบุญ เป็นโอกาสในการเปิดเส้นทางใหม่

3) การสร้างแบรนด์ ให้เป็นที่รู้จักจะส่งผลให้สายการบินแบบเช่าเหมาลำผันตัวเข้าสู่การให้บริการเส้นทางประจำได้ดียิ่งขึ้น ทั้งนี้อีไอซีมองว่าการโฆษณาบนสื่อที่มีประสิทธิภาพอย่างต่อเนื่องจะช่วยให้แบรนด์ของสายการบินมีความแข็งแกร่งมากยิ่งขึ้น

4) ช่องทางการจำหน่ายตั๋ว นอกจากควรยกระดับความสัมพันธ์กับบริษัททัวร์ให้ดียิ่งขึ้น ทั้งนี้เพื่อรักษา Load Factor ในขณะเดียวกันก็ควรมองหาช่องทางอื่นๆ ในการขายตั๋วโดยสาร เช่นบริษัทจองตั๋วเครื่องบินออนไลน์เพื่อเพิ่มช่องทางให้ผู้โดยสารได้ซื้อตั๋วเครื่องบินได้ง่ายขึ้น

5) ความเหมาะสมระหว่างขนาดของฝูงบินและความจุของเครื่องบิน การมีฝูงบินที่เหมาะสมทั้งขนาดและความจุ จะทำให้สายการบินสามารถใช้ประโยชน์ได้สูงสุดผ่านการให้บริการทั้งแบบเช่าเหมาลำและเส้นทางการบินประจำ ซึ่งเป็นการลดค่าใช้จ่ายรวมไปถึงช่วยให้การดำเนินธุรกิจเช่าเหมาลำควบคู่กับธุรกิจการบินเส้นทางประจำมีประสิทธิภาพมากยิ่งขึ้น โดยต้องประเมินถึงข้อดีข้อด้อยของขนาดเครื่องบินให้ครอบคลุมเพราะจะมีผลโดยตรงต่อ Load Factor และรายได้โดยรวม

อีไอซีเชื่อว่า การมีองค์ประกอบทั้งห้าอย่างที่กล่าวมา จะทำให้สายการบินเช่าเหมาลำที่ต้องการรุกเข้าสู่สายการบินแบบเส้นทางประจำได้อย่างราบรื่น โดยมีผู้โดยสารอีกจำนวนมากที่ยินดีจะจ่ายเงินเพิ่มเพื่อแลกกับบริการที่มีเอกลักษณ์เฉพาะ อย่างไรก็ตาม การเพิ่มราคาค่าโดยสารที่สูงเกินไปก็อาจทำให้ความต้องการใช้บริการลดลงเช่นกัน

หมายเหตุ: *CAGR: อัตราการเติบโตเฉลี่ยต่อปี | การคำนวณมูลค่าการตลาดไม่ได้รวมกับรายได้ของการท่าอากาศยานแห่งประเทศไทย (AOT) l ผู้เล่นใน กลุ่มอื่นๆได้แก่ ผู้จำหน่ายตั๋วเครื่องบินและตัวแทนจำหน่ายตั๋วของสายการบินต่างชาติ

ที่มา: การวิเคราะห์โดย EIC จากข้อมูลของ Business Online และ Bloomberg

รูปที่ 2: จำนวนผู้โดยสารที่ใช้บริการการบินแบบเช่าเหมาลำเติบโตสูงถึง 29% จากปี 2008

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ การท่าอากาศยานแห่งประเทศไทย

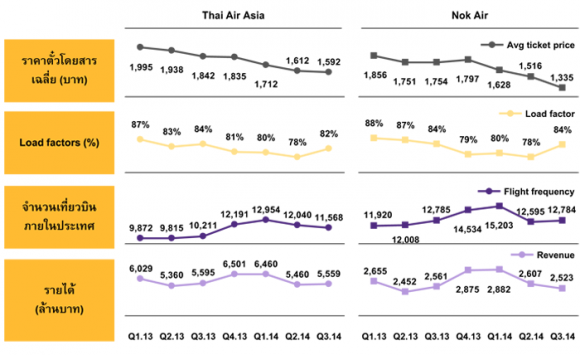

รูปที่ 3: ผู้เล่นในธุรกิจการบินมีการเพิ่มความถี่ในการบินเพื่อชดเชยราคาตั๋วที่ลดลงและรักษาการเติบโตของรายได้

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลบทวิเคราะห์และข้อมูลของบริษัท